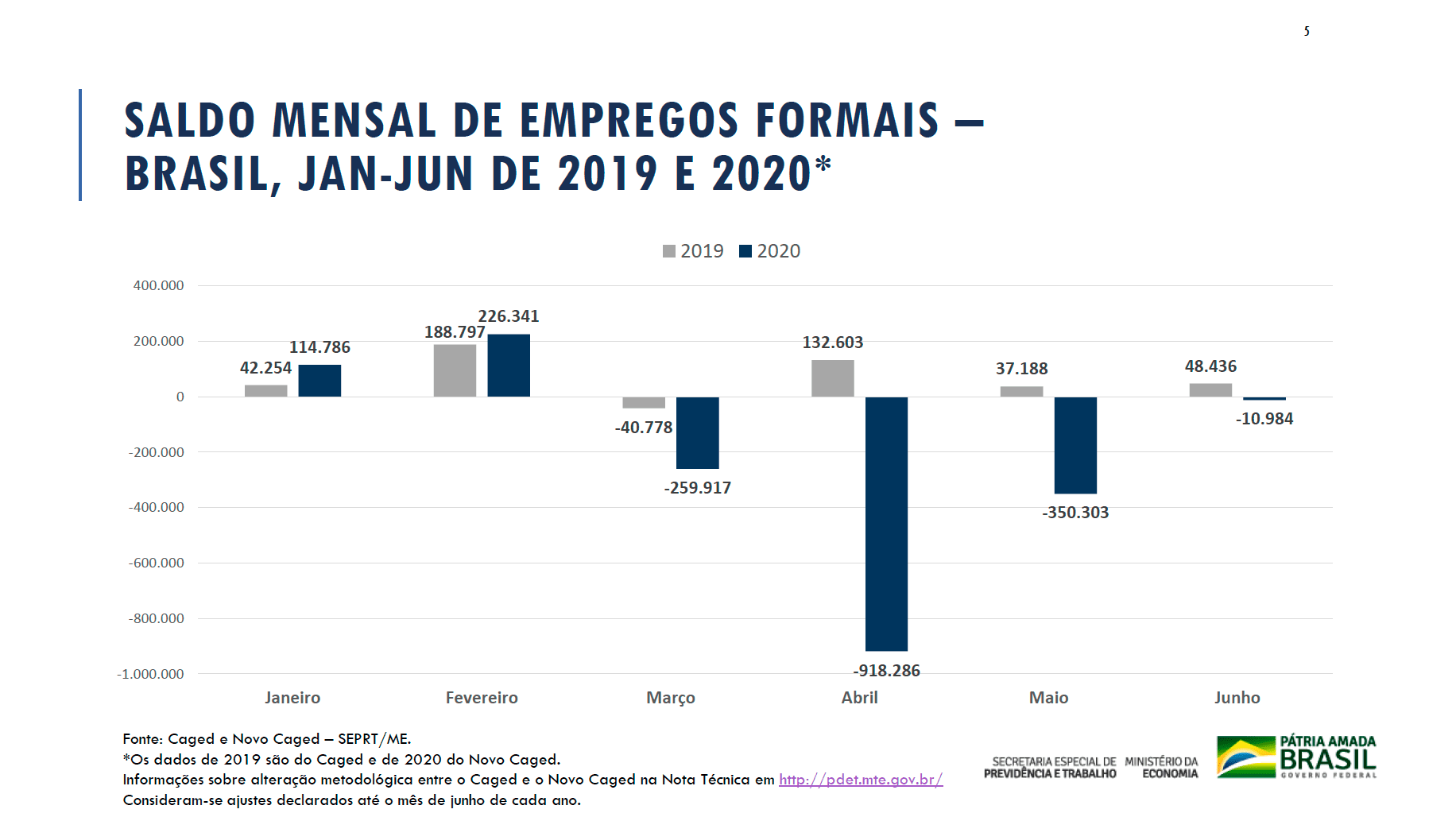

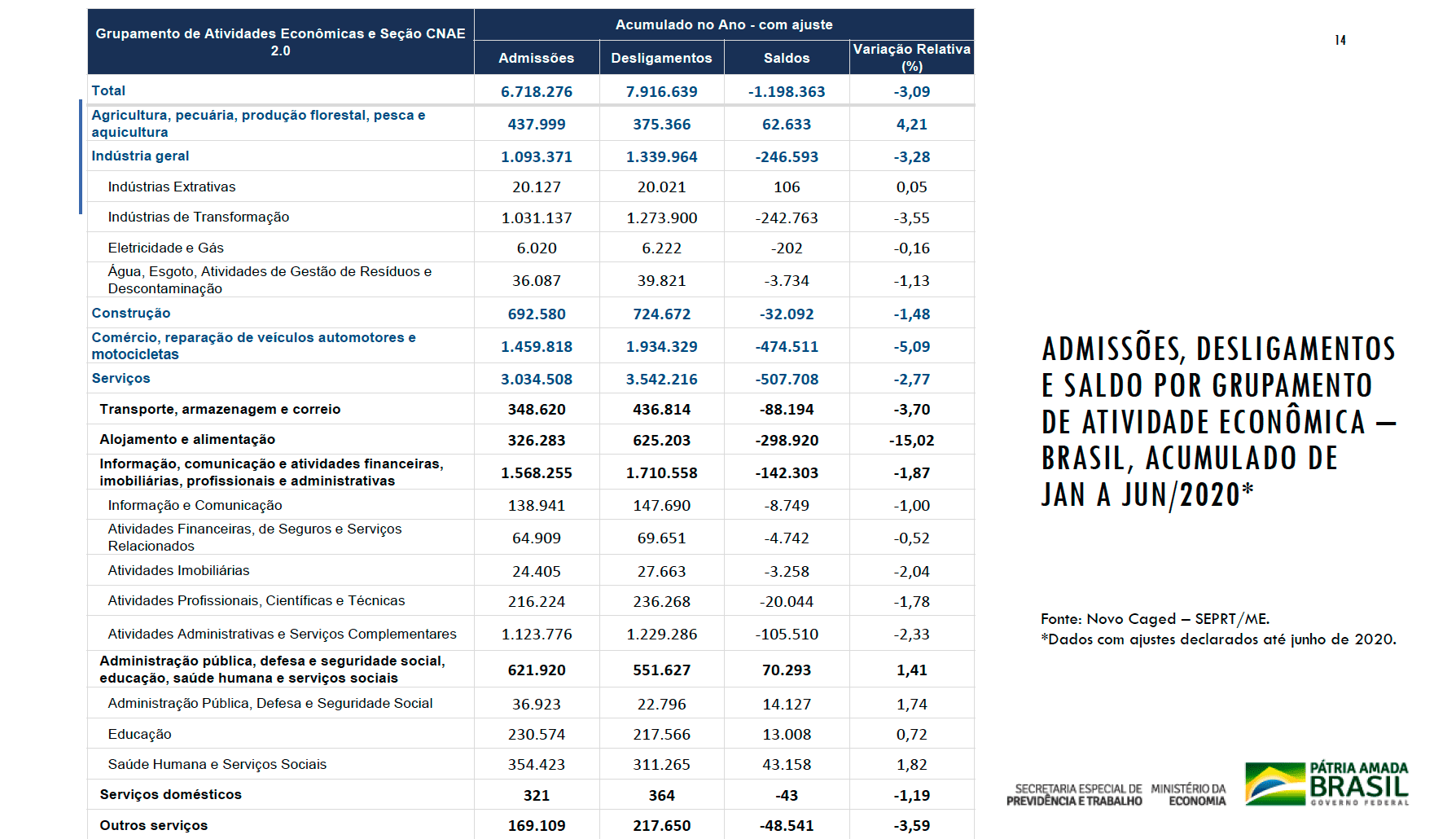

Quem nos acompanha aqui sabe do meu otimismo com o Brasil e com a recuperação do país no pós pandemia, e, inclusive, sabe da nossa crença da recuperação em J (sairemos melhores da crise do que quando entramos nela). Na semana passada tivemos a melhor surpresa positiva do primeiro semestre do ano. Os números do CAGED, Cadastro Geral de Empregados e Desempregados, do Ministério do Trabalho e Emprego, que são os números oficiais do emprego formal do Brasil, surpreenderam. Na média estimava-se um corte de 200.000 postos de trabalho formais e o número veio significativamente mais baixo: para ser exata, 10.984 vagas foram cortadas em junho.

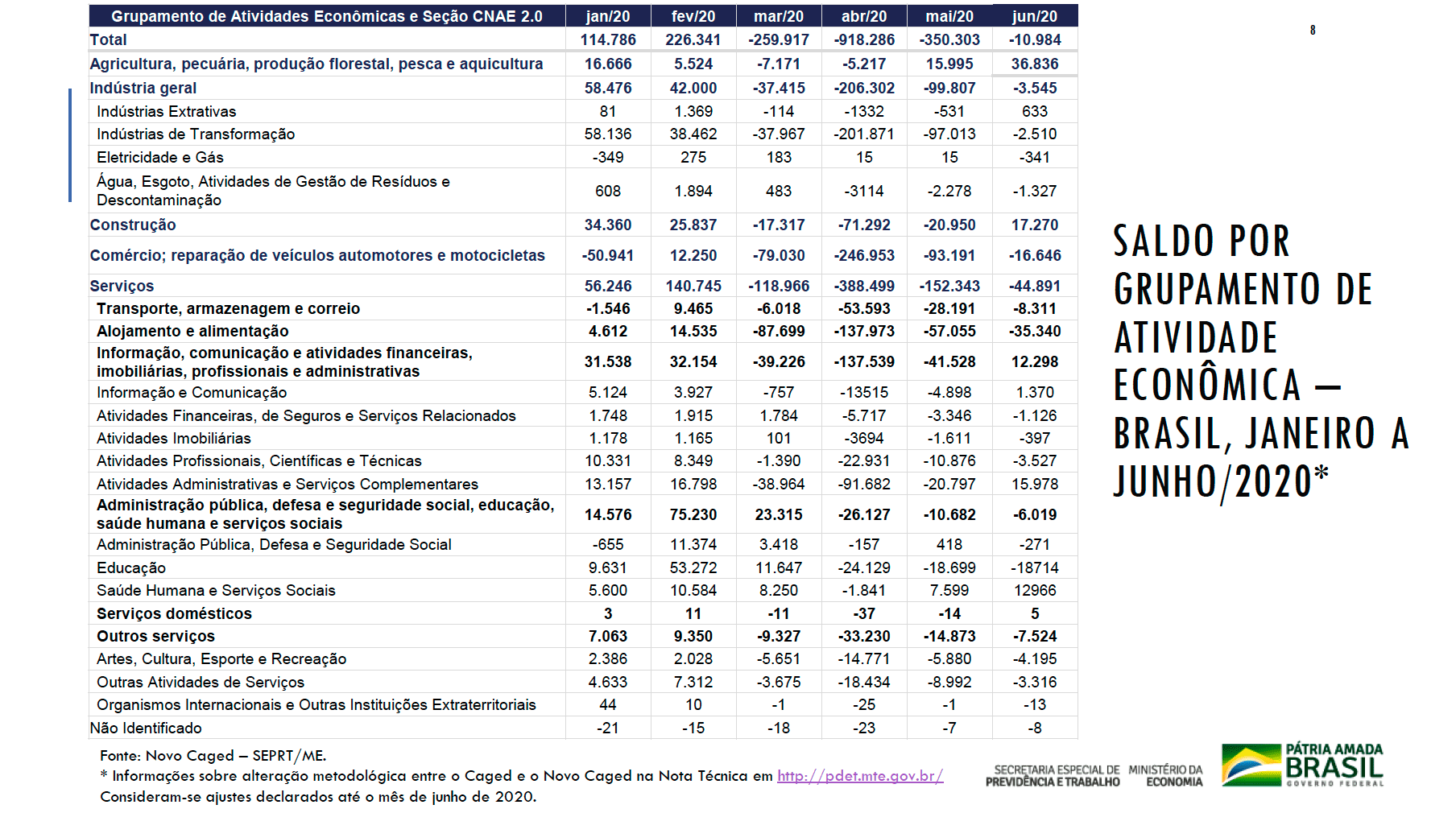

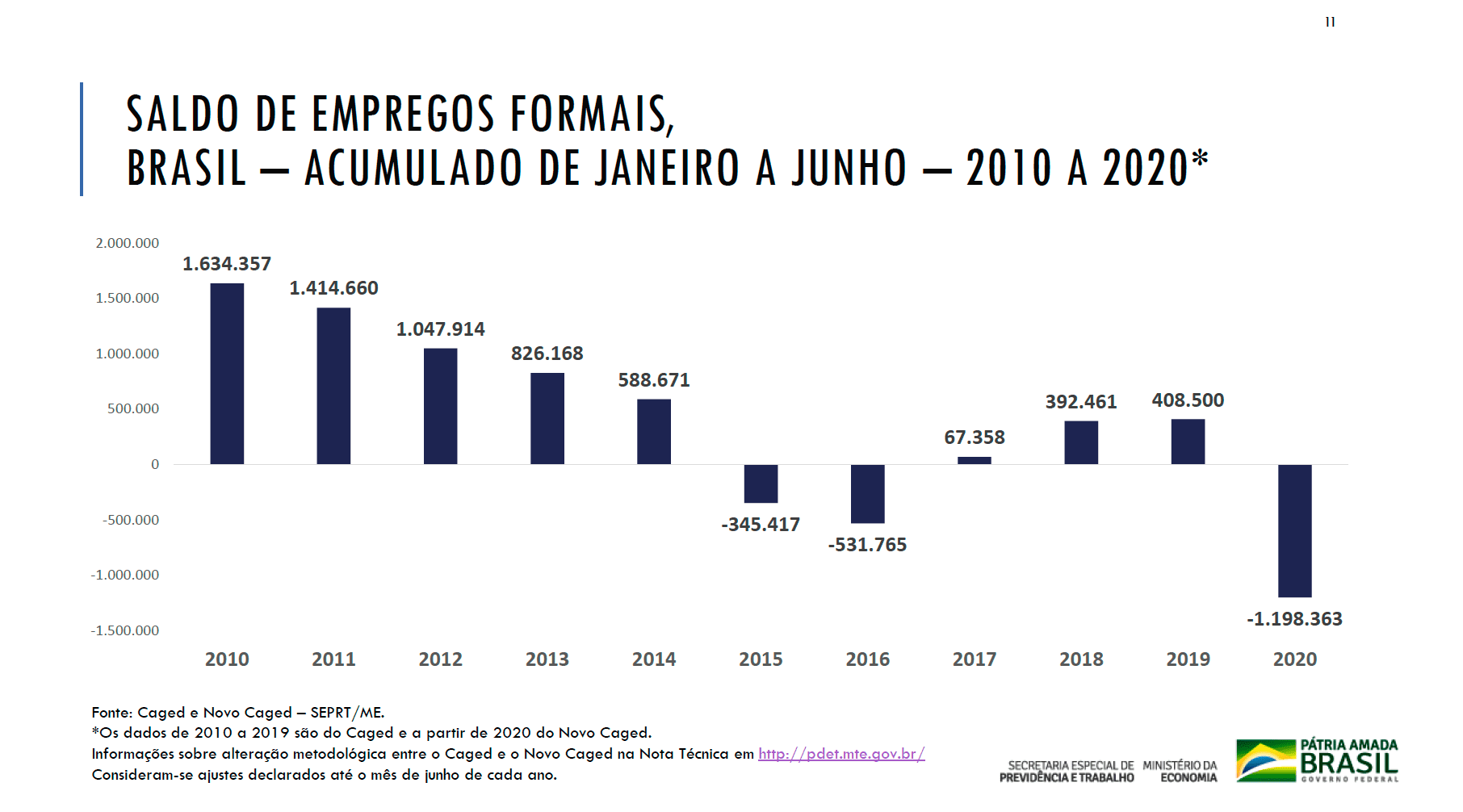

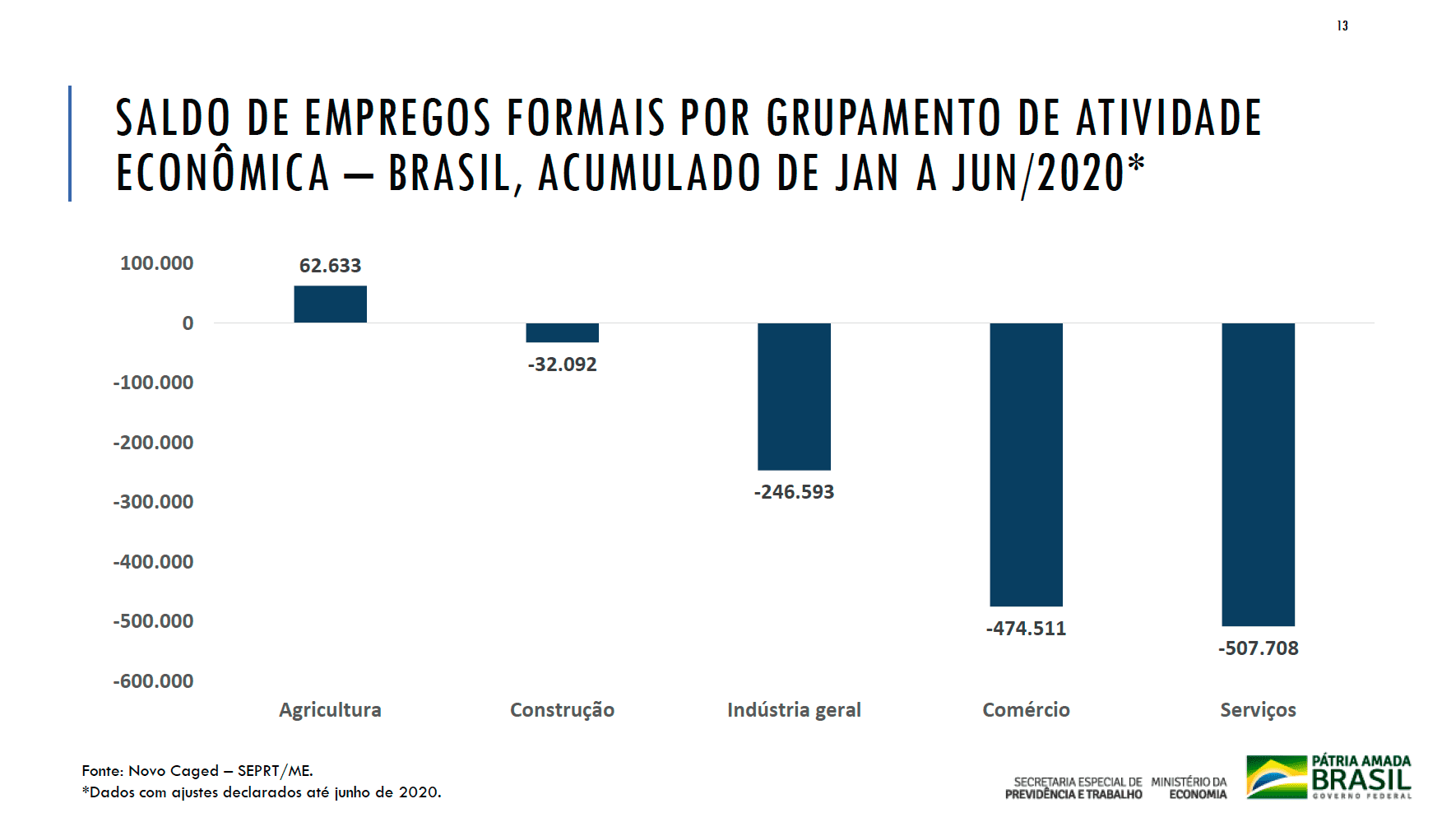

Depois do recorde histórico de abril, quando 918.286 postos de trabalho foram cortados, e do número de maio, 350.303, terminamos o primeiro semestre com o triste número de 1.198.363 empregos formais a menos, mas com um número bem melhor do que esperávamos. Não estamos aqui para comemorar o desemprego, mas sim a volta do emprego com o excelente desempenho do setor agropecuário e a recuperação da construção civil, que criaram 36.836 e 17.270 novos postos de trabalho, respectivamente.

A melhora do setor de serviços deverá ser sentida a partir de julho com a flexibilização do isolamento social, em curso, em todo o país, inclusive no estado de São Paulo, tão decisivo para a melhoria dos números, e acredito que poderemos ter mais uma surpresa positiva nos números do Caged. Não é por acaso que no relatório de mercado, Boletim Focus do Banco Central, os economistas ouvidos pela autoridade monetária estão reduzindo as suas projeções para a recessão da economia brasileira há 4 semanas.

Há um mês atrás a projeção para a queda do PIB estava em 6,54% para 2020 e agora em 5,77%. Eu fico com a projeção do Ministério da Economia de 4,7% ou quem sabe até um pouco menos, 4,5%. O CAGED nos mostra a força do setor agropecuário e a boa surpresa da retomada da construção civil, que com a queda histórica da taxa básica de juros não sentiu tanto os efeitos esperados pela pandemia porque, apesar do aumento do desemprego e da queda da renda, o ambiente de juros baixos estimulou as famílias com recursos aplicados no mercado financeiro a migrarem para o mercado imobiliário.

Além da boa surpresa do Caged, a semana foi marcada pelo início da safra de balanços das empresas brasileiras de capital aberto, negociadas em bolsa, e pela divulgação de balanços corporativos de grandes multinacionais pelo mundo. Por aqui, Vale, Petrobras, Bradesco dentre outras empresas divulgaram os números do enigmático segundo trimestre deste ano pandêmico de 2020. Um trimestre enigmático por conter o pior mês da crise, abril, e ao mesmo tempo mostrar o viés da recuperação que teve início no final de maio e início de junho.

A alta do preço da tonelada do minério de ferro turbinou os resultados da Vale, que deve voltar inclusive a pagar dividendos a partir de setembro: J para a Vale. A Petrobrás sofreu com a queda na venda de combustíveis, em razão da diminuição da demanda, e, por isso, mesmo com a queda do preço do barril de petróleo no mercado internacional, principalmente em abril, não perdeu o foco e se reinventou na crise na busca de mais eficiência. Apesar do prejuízo de R$2,71 bilhões, o balanço mostra que a Petrobras conseguiu gerar caixa de R$15,77 bilhões e reduzir em US$ 2 bilhões a sua dívida, em plena pandemia, um fato notável que a credencia a uma saída em J desta crise.

O balanço do Bradesco trouxe preocupação para o comportamento das ações dos bancos em geral, com o forte aumento nas provisões para devedores duvidosos que chegaram a R$ 8,9bilhões nos primeiros seis meses do ano, com o aumento de R$3,8 bilhões só neste segundo trimestre e trouxe também incertezas sobre o nível de inadimplência em um período em que uma segunda onda da COVID-19 ameaça retroceder a flexibilização do isolamento social e, de novo, impactar o crescimento global. A partir da divulgação do balanço do Bradesco, as ações de bancos passaram por uma correção na B3 e ajudaram a pressionar o IBOVESPA principal indicador de desempenho da nossa bolsa.

O IBOVESPA, que chegou a ser negociado acima dos 105.000 pontos durante toda a semana e até mesmo na sexta feira acabou fechando a semana e o mês de julho a 102.912 pontos, e, apesar da queda de 2,00%, na sexta, encerrou o mês com uma valorização de 8,27%. Foi o quarto mês consecutivo de valorização do Ibovespa que desde o fundo do poço do ano, em 23 de março, quando atingiu 63.570 pontos, já subiu até sexta, 61,89%, e agora acumula uma perda em 2020 de apenas 11%.

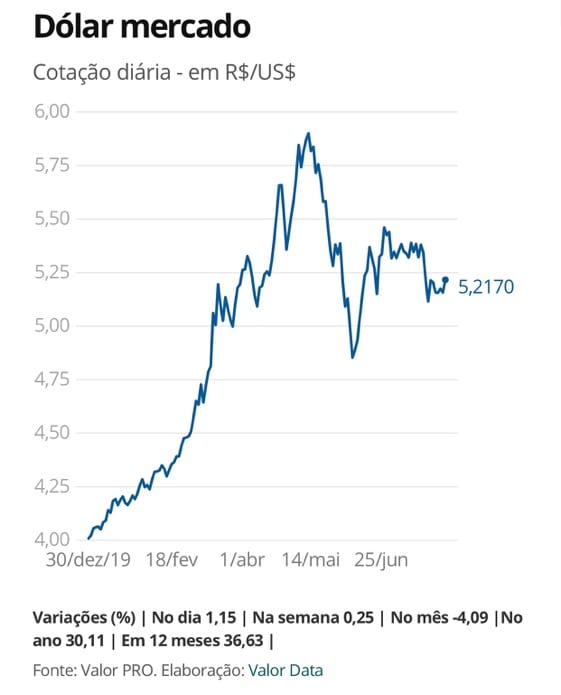

O dólar fechou o mês caindo 4,03% em relação ao Real e a moeda brasileira vai recuperando parte do valor perdido no primeiro semestre do ano, mas, mesmo assim, em 2020, o Dólar acumula um ganho de 30% em relação ao Real. O ouro foi o destaque do mês, diante da fraqueza do dólar e da ameaça de outra onda de COVID-19 na Ásia e na Europa que elevaram de novo o nível de incerteza global, cravou a máxima histórica de preço e foi cotado pela primeira vez acima de US$2 mil por onça-troy (31,3035 gramas).

No apagar das luzes de uma semana bem mais tensa que as últimas de maio, as de junho e que as primeiras de julho tivemos a divulgação do PIB do segundo trimestre dos USA, da Zona do Euro e dos países da zona do Euro, e em números, nos deparamos com a terceira guerra mundial! A maior retração da história para todo lado, na comparação com o primeiro trimestre do ano, o PIB americano encolheu 32,9%, o da zona do Euro 12,1%, o da Alemanha 10,1%, Itália 12,4%,França 13,8% e a Espanha derreteu 18,5%, com exceção do PIB americano, todos os números vieram piores do que o esperado. Por aqui, os números do PIB do segundo trimestre ainda não foram divulgados pelo IBGE, mas a expectativa é de um tombo de 15% em relação ao primeiro trimestre do ano. Diante de boas surpresas como o comportamento do comércio em maio e agora os números do CAGED de junho pode ser que esta retração seja mais próxima de 10% do que de 15%.

E aí, como sempre, eu tenho que voltar ao começo ou te perguntar: por que que eu estou falando tudo isso?

Eu estou falando tudo isso pela força do agronegócio, pela força da indústria extrativa mineral, pela grata surpresa da construção civil que já reagem à nova realidade da economia brasileira que eu insisto em falar e em lembrar sempre para todo mundo. Nunca tivemos uma taxa de juros tão baixa, tão favorável à produção e há anos não tínhamos uma taxa de câmbio, uma relação real x dólar tão favorável aos nossos produtos, ao nosso exportador de commodities e ao produtor brasileiro de manufaturados que começa a conseguir competir com os produtos importados e até em pensar em exportar. É o início da volta da indústria nacional que quebrou ou que se mudou para China durante anos e anos de Real supervalorizado. As grandes e médias empresas brasileiras foram e estão indo ao mercado de capitais buscar recursos de novos sócios, brasileiros e brasileiras, que estão descobrindo o investimento em ações como forma de constituir e aumentar patrimônio e esse dinheiro antes aplicado no mercado financeiro está sendo usado pelas empresas como antídoto para a crise do COVID-19 e servirá como catalisador do crescimento no pós pandemia.

Rita Mundim é economista, mestre em Administração e especialista em Mercado de Capitais e em Ciências Contábeis

O conteúdo expresso neste espaço é de total responsabilidade do colunista e não representa a opinião da DeFato.